28日管材价格涨跌均有,其中唐山涨10、跌50、沈阳跌20、乐从跌10、广州跌10、泰安跌20、上海跌20、北京跌50、杭州跌30、南京跌40、天津涨10-20、胜芳跌20。目前市场情绪较低迷,贸易商采货多按需补库,且库存都不高,同时下游工地施工进度受暴雨和高温影响,需求被抑制,贸易商普遍反馈出货艰难,市场整体成交偏弱。综合来看,管材价格或将弱稳运行。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

单边:

我们认为,三季度豆粕波动预计仍较为剧烈,多空分歧仍较高,据此我们仍维持逢高布局空单的观点。目前豆粕交易主线逻辑在于美豆新作种植周期产量预期,同时叠加国内二季度进口大豆巨量到港的压力仍等待释放,同时需求端缺乏增量提振,内外环境来看,豆粕整体利空因素相对占主导。对于后市,我们认为09合约价格中枢预计将在3300关口企稳一段时间后,等待美豆新作种植进展以及灌浆期天气炒作窗口的释放情况的指引,若天气表现不佳,价格则有望反弹,若天气持续表现良好,则价格存在进一步向下的动能,底部支撑预计看到3100元/吨。

操作上,豆粕2409合约下半年震荡区间预计为3100-3500元/吨,2501合约目标区间3200-3500元/吨,菜粕2409合约目标区间在2300-2800元/吨,菜粕2501合约目标区间在2300-2700元/吨。

套利:

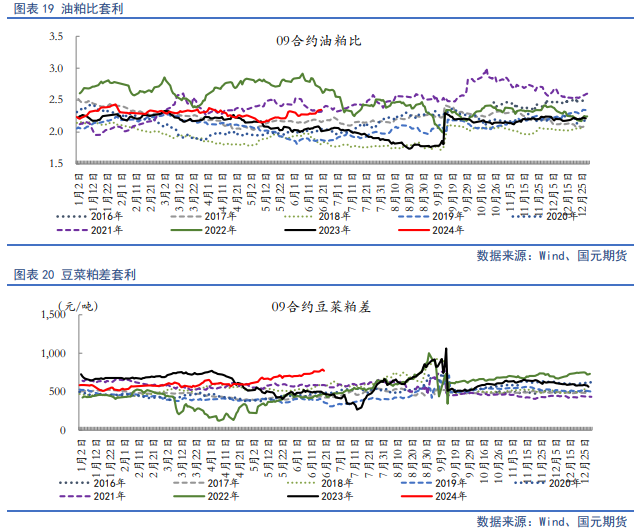

(1)油粕比:观望。

(2)豆菜粕差:2409、2501豆菜粕差短期震荡,等待再度布局走扩信号。

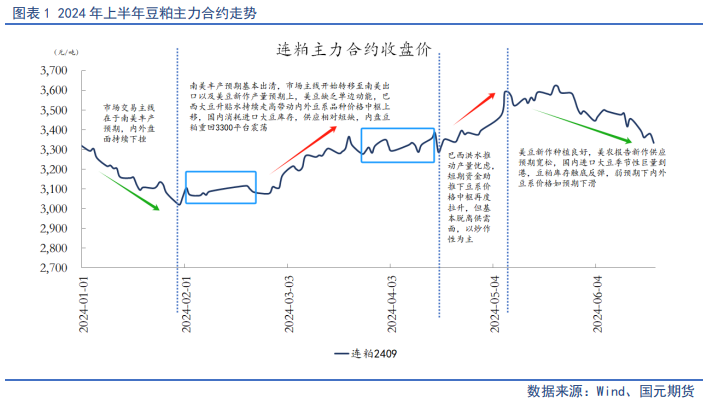

一、行情回顾

豆粕上半年整体呈现波折筑顶的走势。

元旦后至春节前,连盘豆粕与CBOT大豆走势较为一致,市场核心逻辑在于南美天气好转,丰产预期对价格压制作用较强,同时国内经过四季度大豆大量到港后,国内进口大豆及豆粕库存均处于偏高水平,内外利空之下,价格延续2023年四季度以来的弱势。

2月春节期间美国农业部连续发布两个偏空消息,供需报告维持了南美大豆丰产的判断,2月农业展望论坛给出了美豆新作可能供应宽松的预期,两个报告给出的基调也是美豆种植季到来之前全球豆系市场的持续性压力所在。国内豆粕价格节后先扬后抑,一方面在于成本端支撑偏弱,另一方面节假之后随着下游腌腊需求收尾,豆粕进入消费淡季,叠加2季度进口大豆到港高峰将至,供强需弱续期限制了价格上方空间。

2月下旬开始,巴西大豆近月升贴水大幅上涨,成本端支撑之下内盘豆粕与CBOT大豆出现明显分化,连粕2405合约一度涨至3400元/吨关口之上。3月中旬美农报告中性偏空,不过南美大豆丰产预期兑现的利空影响边际递减,美豆盘面止跌反弹。而且受中国大豆采购积极性提升带动,巴西大豆CNF持续上涨,于成本端支撑内盘豆系品种。

3月底以来,连粕主力合约转移到2409合约上,豆粕价格维持窄幅震荡,整体在3250-3400元/吨之间运行。USDA4月报告利空市场,CBOT大豆价格再度回落至1150关口附近。卖压之下,巴西大豆升贴水继续上行压力较强,整体维持高位震荡。而国内来看,二季度进口大豆到港压力开始释放,进口大豆及豆粕库存出现底部拐点,期现市场承压。

五一节假期间,受巴西南里奥格兰德州暴雨影响,市场对巴西大豆产量受损的忧虑升温,带动美豆价格由1150平台迅速拉涨至1250关口附近,节后内盘豆粕跳空高开,价格中枢抬升至3500关口之上。月中5月美国农业部供需报告首次公布美豆新作产量预期,报告基调偏宽松。国内豆粕供强需弱的格局没有明显变化,6-7月月均1000万吨的大豆到港量以及油厂被迫开启高压榨进程的预期,使得进口大豆以及豆粕库存均出现底部拐点。

5月下旬开始,内盘豆粕延续回调走势,基本回补五一之后的跳空高开缺口。USDA6月供需报告未能给予美豆以支撑,CBOT大豆价格回落至1150美分/蒲式耳附近,新作种植良好,天气炒作窗口迟迟未开放,叠加月末种植面积报告预期偏空,投机基金继续入市抛空,隔夜美豆再创阶段新低。内盘豆粕一方面成本支撑偏弱,一方面到港供应巨量,多重利空共振之下价格中枢预计回落至3300元/吨关口附近。

二、全球大豆基本面分析

2.1

全球大豆供应——南美丰产落地,美豆供应预期宽松

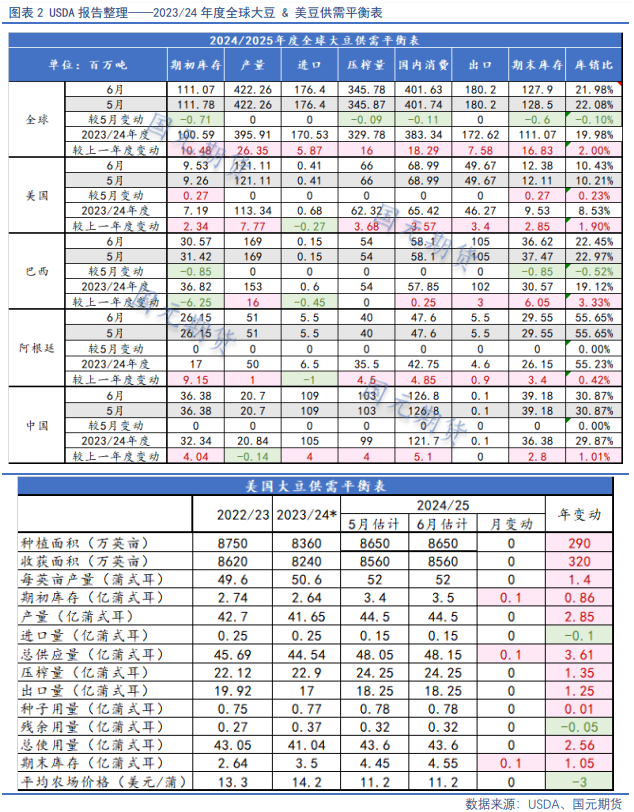

1)USDA给出全球大豆宽松预期

12日美国农业部发布6月份供需报告,报告对市场影响中性偏空。数据来看,报告显示2024/25年度美国大豆单产、面积环比持平,其中报告预测2024/25年度美国大豆产量达到44.50亿蒲,平均单产为52.0蒲/英亩,另报告显示2023/24年度美国大豆压榨环比下调,调低到22.9亿蒲(上月预测23亿蒲),近两年美国大豆期末库存环比调高,其中2023/24年度的期末库存从3.40亿蒲调高到3.50亿蒲,2024/25美国大豆期末库存预计提高到4.55亿蒲,高于上月预测的4.45亿蒲。受供应预期增加带动,美国农业部预测2024/25年度美国大豆年度农场均价预计跌至11.20美元/蒲,同比下跌10.76%。

美国农业部6月供需报告对南美大豆调整有限。报告调低2023/24年度巴西大豆产量100万吨至1.53亿吨,高于市场预期的1.52亿吨,压榨5400万吨,出口1.02亿吨均环比持平。阿根廷大豆供需数据维持不变,产量5000万吨,压榨3550万吨,出口量460万吨。将2023/24年度全球大豆产量调低到3.9591亿吨,低于上月预测的3.9695亿吨,期末库存也调低到1.1107亿吨,低于上月预测的1.1178亿吨。

2)美豆新作种植良好,天气炒作缺乏信号

目前美豆新作开始进入种植周期,当前天气情况以及种植进度均表现良好,缺乏天气炒作空间。据气象机构显示,美国平原的土壤表层及亚层墒情有所改善,截至6月11日当周,约1%的美国大豆种植区域受到干旱影响。据美国农业部(USDA)周二凌晨公布的每周作物生长报告显示,截至6月16日当周,美国大豆种植率为93%,市场预期为94%,此前一周为87%,去年同期为97%,五年均值为91%;出苗率为82%,上一周为70%,上年同期为90%,五年均值为79%;优良率为70%,市场预期为71%,此前一周为72%,上年同期为54%。

另6月29日凌晨美国农业部将发布种植面积报告,由于美豆新作播种整体较为顺利,播种期间大豆/玉米比价支持种植大豆,预计新年度美豆播种面积将较上年大幅提高,有望达到8600万英亩左右。若预期落地,则美豆本轮种植周期供应压力将持续存在,天气炒作空间再度被压缩。

2.2

全球大豆需求——美豆内外需求均强劲,巴西出口调增

1)美豆国内压榨强劲

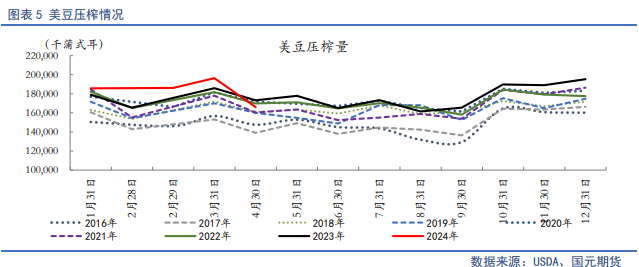

美国全国油籽加工商协会(NOPA)6月17日周一发布的压榨报告显示,5月份美国大豆压榨步伐超出预期,创下历史同期最高水平,反映出许多压榨厂结束季节性维护工作。NOPA会员企业占到美国大豆压榨量的95%左右。该协会报告5月份会员企业一共加工大豆1.83625亿蒲,比4月份的1.69436亿蒲(这也是7个月低点)提高8.4%,比2023年5月的1.77915亿蒲提高3.2%。报告发布前的调查显示,分析师们预计5月份NOPA会员企业的大豆压榨量为1.78352亿蒲,预测区间从1.7135亿至1.87643亿蒲,中位数为1.780亿蒲。美国农业部在6月份供需报告里预测2023/24年度美国大豆压榨量为22.90亿蒲,低于5月预测的23亿蒲,比2022/23年度的22.12亿蒲增长3.5个百分点。

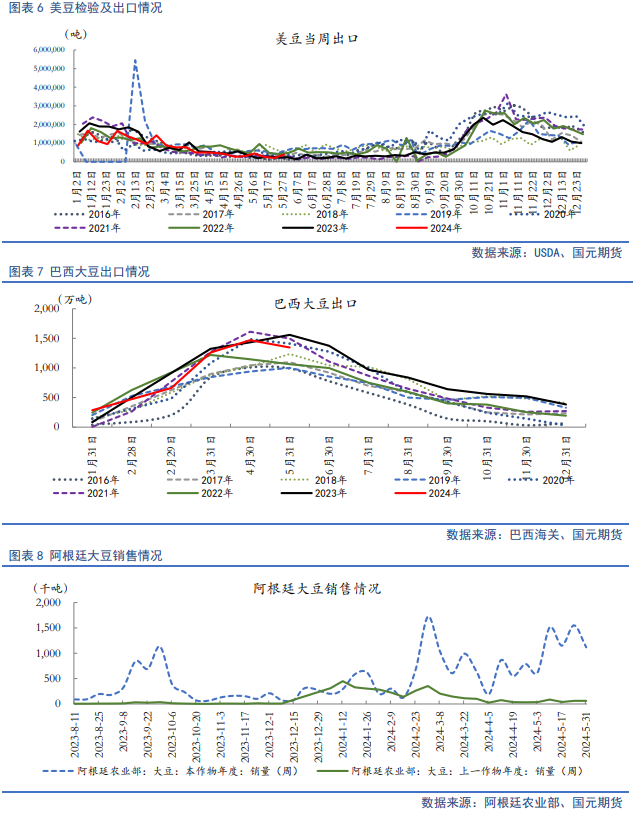

2)美豆出口销售进度良好

截至2024年6月13日的一周,美国对中国(大陆地区)装出大豆0.33万吨;上一周对中国装运大豆0.34万吨;当周美国大豆出口检验量为22.33万吨,对华大豆出口检验量占到该周出口检验总量的0.98%。截止到6月13日的过去四周,美国对华大豆检验装船量累计14.99万吨。23/24年度(始于9月1日)美国大豆出口检验总量累计达到4087.68万吨,其中对中国出口检验量累计达到2232.61万吨,占比54.62%。截至6月6日当周,美国23/24年度累计出口大豆4019.28万吨,较去年同期减少832.63万吨,减幅为17.16%;USDA在6月份的供需报告中预计23/24美豆年度出口4626.6万吨,目前完成进度为86.88%。

3)巴西大豆出口强劲

巴西全国谷物出口商协会(ANEC)表示,巴西6月份大豆出口量估计为1488万吨,比上周估计的1378万吨高出约110万吨。如果预测成为现实,将高于5月份的1337万吨,也高于去年6月份的1384万吨,创下历史上6月份的最高出口纪录。今年头6个月巴西大豆出口量将达到6720万吨,高于去年同期的6525万吨。

巴西植物油行业协会(Abiove)发布报告显示,将巴西2024年大豆产量预估从1.539亿吨下修至1.525亿吨。Abiove将巴西2024年大豆出口量预估维持在9780万吨不变,将巴西2024年国内大豆压榨量预计维持在5450万吨。该机构还表示,巴西2024年大豆年末库存预估从530.5万吨下修至410.5万吨。

咨询机构Safras & Mercado公司称,截至6月10日,巴西2023/24年度大豆销售量已经占到预期总产量的64.6%,上年同期为56.7%,五年均值为70.1%。2024/25年度大豆预售进度9.9%,高于一个月前的5.9%,去年同期为8.1%,五年均值为17.6%。

三、国内大豆及豆粕基本面分析

3.1

国内豆粕供应——大豆到港高峰将过,豆粕季节性累库

1)进口大豆到港高峰将过

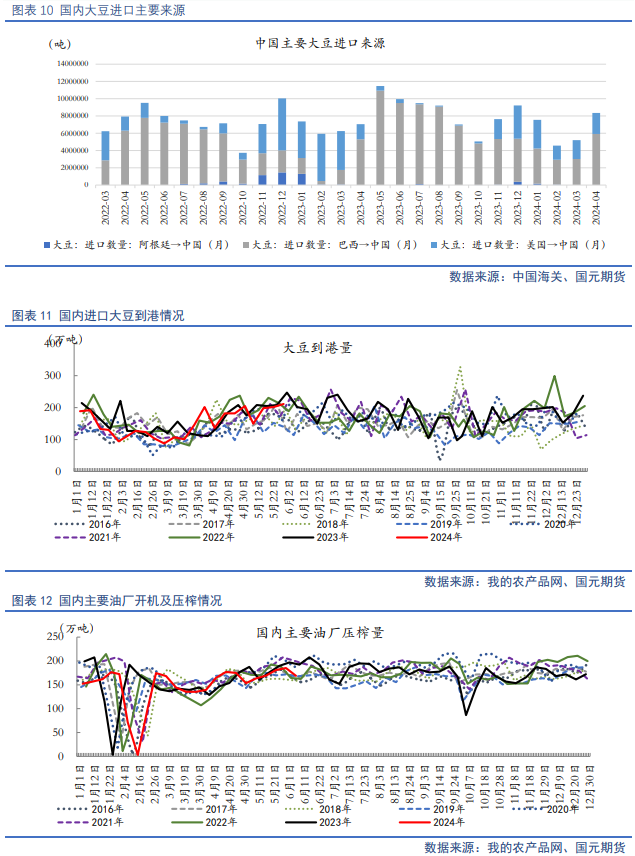

据海关总署数据显示:中国5月大豆进口1022.2万吨,去年同期为1161.1万吨,同比减少12%。1-5月大豆累计进口3736.9万吨,去年同期3951.3万吨,同比下降5.4%。据Mysteel农产品团队对国内各港口到船预估初步统计,预计2024年7月1150万吨,8月880万吨。24年6月份国内主要地区125家油厂大豆到港预估151船,共计约981.5万吨(本月船重按6.5万吨计)。

2)油厂压榨预计维持高位

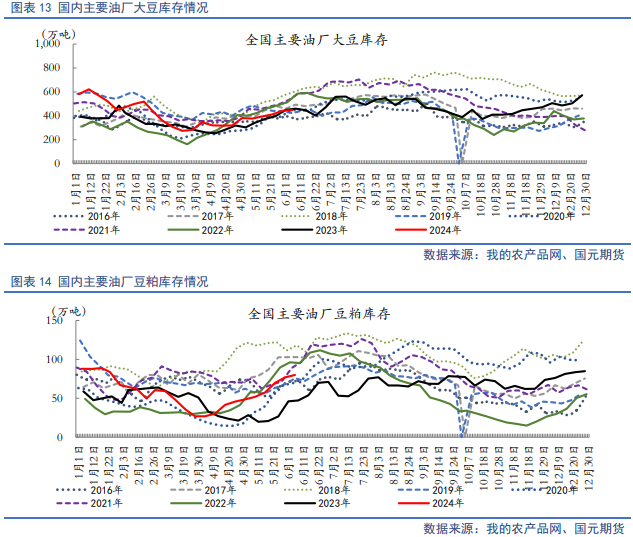

随着进口大豆到港量持续上行,叠加巴西大豆易变质储存时间较短,近几月为大豆到港高峰期,油厂在到港压力下保持较高开机率,6月以来全国油厂开机率保持在50%-65%的同期偏高水平。根据Mysteel农产品对全国主要油厂的调查情况显示,第24周(6月8日至6月14日)125家油厂大豆实际压榨量为190.43万吨,开机率为54%;较预估低10.11万吨。

3)豆粕季节性累库预计维持到三季度结束

3月下旬以来国内进口大豆及豆粕库存均迎来季节性底部拐点,预计累库进度将维持到三季度结束。据Mysteel统计,截至2024年第24周,全国主要油厂大豆库存为552.19万吨,同比去年增加75.17万吨,增幅15.76%,6-7月大量到港局面已定,预计后期大豆库存压力较大。豆粕库存为99.49万吨,同比去年增加38.54万吨,增幅63.23%,已连续10周累库。

3.2

国内豆粕需求——交投相对清淡,下游消费需求缺乏增量预期

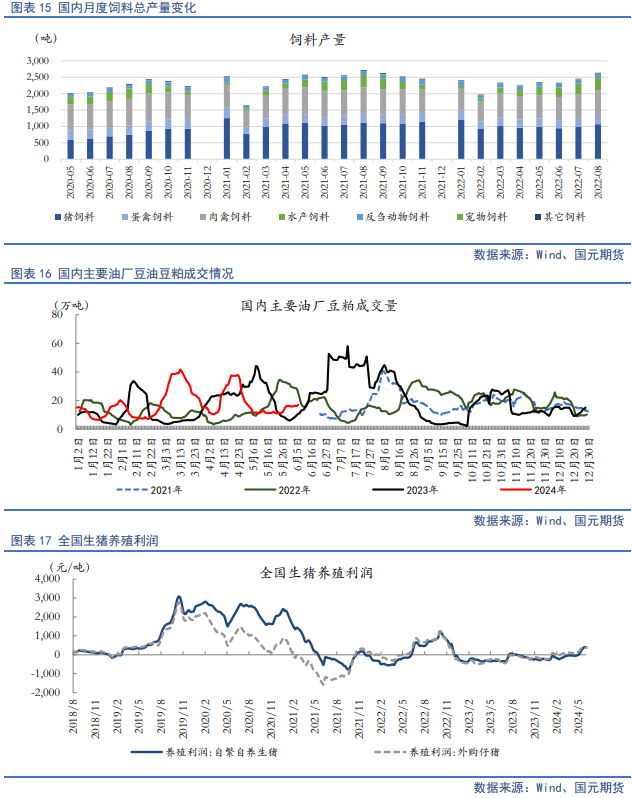

6月19日,农业农村部畜牧兽医局、中国饲料工业协会发布2024年5月份全国饲料生产形势报告。据样本企业数据测算,2024年5月,全国工业饲料产量2513万吨,环比增长3.7%,同比下降7.5%。主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比以降为主,同比呈下降趋势。饲料企业生产的配合饲料中玉米用量占比为34.8%,同比增长0.4个百分点;配合饲料和浓缩饲料中豆粕用量占比为13.9%,同比增长0.8个百分点。

豆粕下游交投来看,今年水产养殖对蛋白粕的需求相对有限,叠加气温升高养殖端需求减量的预期,饲料养殖企业建库积极性有所减弱。4月底以来,国内豆粕下游交投表现较为冷清,进入5月下旬,随着豆粕价格中枢回落,中下游采购意愿较差,以观望态度为主。提货方面,豆粕迅速累库使得油厂存在胀库风险,部分地区油厂催提现象严重。

生猪价格整体处于宽幅震荡区间,6月除基本完成阶段性筑顶周期。供应方面来看,企业月度计划正常节奏,近期市场挺价情绪减弱,社会猪源认卖积极性有所提升,且部分地区疫病略有影响,猪源流通相对宽松。需求方面来看,天气转热需求疲软表现掣肘猪价上行,近期行情调整后二育动态明显减少,终端采购积极性较一般,需求表现支撑乏力。整体来看,供应端近期略有增量,情绪表现支撑难延续,需求暂无明显好转,疫病影响仍需关注,短期猪价预期偏弱震荡盘整。

不过今年水产养殖表现相对平淡,对蛋白粕需求支撑力度较弱,尤其表现在菜粕上,豆菜粕价差连续走高,菜粕替代效应表现一般。

四、行情展望

4.1

单边走势提示

我们认为,三季度豆粕波动预计仍较为剧烈,多空分歧仍较高,据此我们仍维持逢高布局空单的观点。目前豆粕交易主线逻辑在于美豆新作种植周期产量预期,同时叠加国内二季度进口大豆巨量到港的压力仍等待释放,同时需求端缺乏增量提振,内外环境来看,豆粕整体利空因素相对占主导。对于后市,我们认为09合约价格中枢预计将在3300关口企稳一段时间后,等待美豆新作种植进展以及灌浆期天气炒作窗口的释放情况的指引,若天气表现不佳,价格则有望反弹,若天气持续表现良好,则价格存在进一步向下的动能,底部支撑预计看到3100元/吨。

操作上,豆粕2409合约下半年震荡区间预计为3100-3500元/吨,2501合约目标区间3200-3500元/吨,菜粕2409合约目标区间在2300-2800元/吨,菜粕2501合约目标区间在2300-2700元/吨。

4.2

套利机会提示

(1)油粕比:观望。

(2)豆菜粕差:2409、2501豆菜粕差短期震荡,已达前期目标区间,前期多单可考虑平仓,等待再度布局走扩信号。

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 炒股配资违法吗

Powered by 长胜配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2022 香港永華证券有限公司 版权所有