周末家住北京市昌平区的张女士在楼下超市购买猪肉时发现,五花肉的一斤价格比上个月贵了好几元。不只是五花肉,包括肋排、肘子、前腿肉等在内的多种类型猪肉,价格都有上浮。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

【策略观点】

上半年,铁矿在供应宽松和需求超预期走弱的背景下走出了下跌、上涨而后震荡走低的趋势。

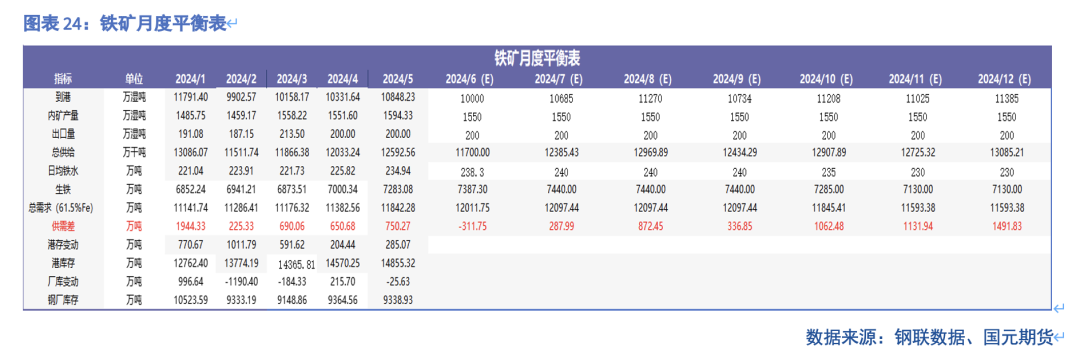

展望下半年,我们认为铁矿供需的宽松压力仍存,需要关注粗钢压减政策对市场的扰动。供应方面,澳矿上半年发运受天气影响同比下降,为完成本年目标发运,下半年会有一定的增量。非主流方面,地缘问题对铁矿发运的影响逐渐消退,贸易商增加了对非主流铁矿的进口,我们预测下半年非主流供应会有300万吨/月的增量。综合来看,我们预期下半年铁矿到港月均增量在450万吨。需求方面,在粗钢平控的影响下,下半年的铁水产量预计会前高后低。受海运费上升的影响,铁矿石运输成本较去年增加20-40元/吨,对矿价底部有一定支撑。

综上,我们认为下半年铁矿的供强需弱的格局,价格走势前高后低,关注区间700-900元/吨,关注粗钢平控政策及美联储降息等扰动因素。如果粗钢平控政策趋严,或对四季度的铁矿需求造成压力。

一、铁矿价格走势回顾

(1)行情回顾

上半年铁矿石的行情走势主要分成三个阶段:

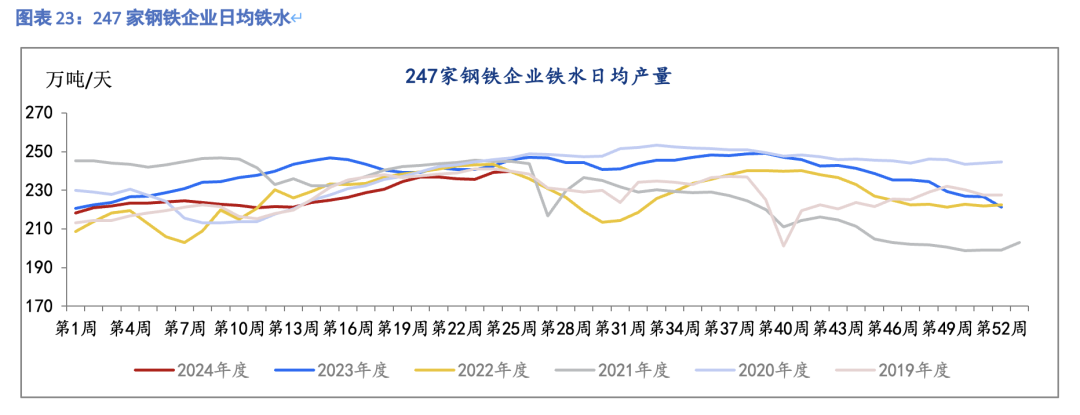

第一阶段(2024/01/02-2024/03/27),此期间铁矿石价格大幅下跌,跌幅达到20.84%。造成本次大跌的主要原因是下游需求走弱,高炉复产预期落空,铁水产量维持低位。年后专项债发行节奏放缓,部分基建项目资金偏紧,开工率走低。而且国务院在一月叫停12个债务较高的省份的基建项目,加剧了市场的悲观情绪。地产开工施工数据在一季度大幅走低,也对用钢需求造成进一步的拖累。终端需求走弱下,多家钢厂发布检修停产计划,铁水产量维持在222万吨/天的低位,较去年同期下降3.5%。供应方面,在年末冲量发运下,1月到港处于年内高点。

第二阶段(2024/03/28-2024/05/22),此阶段铁矿石价格大幅上涨,最高价为925.5元/吨,涨幅达到19.80%。造成此阶段上涨的主要原因是利空情绪基本释放,专项债发行节奏加快,市场对于需求回升,铁水复产有一定预期。下游开工率回升下,铁水产量从221.3万吨/天增加至236.8万吨/天。钢厂采购积极,需求支撑矿价走强。

第三阶段(2024/05/23-2024/06/19),此阶段铁矿石价格震荡走低,从前期高点跌至797元/吨。经过前期铁水复产后,利多出尽,市场预期铁水产量见顶。终端需求也迎来了淡季,北方高温和南方的多雨使得建筑钢材的表需连续回落。

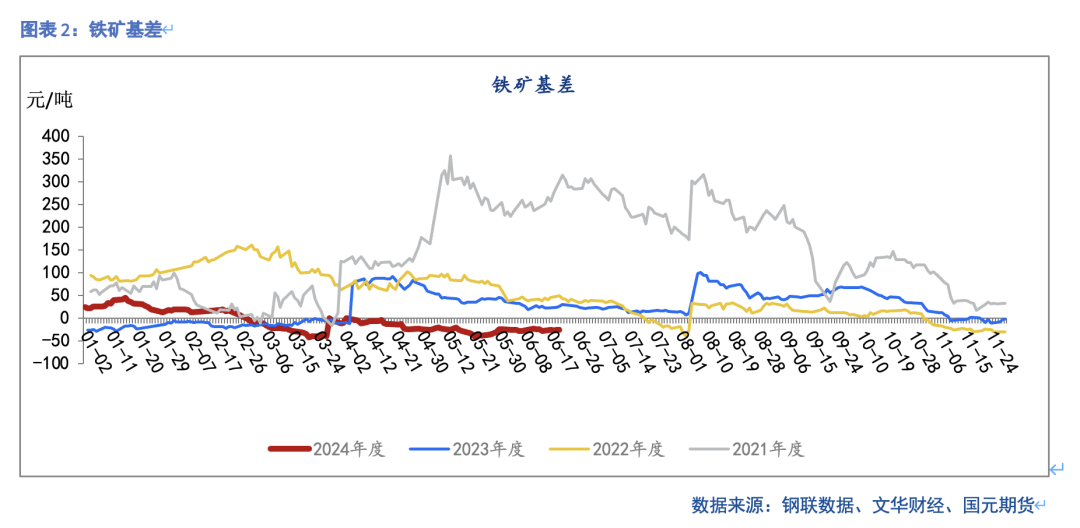

(2)基差表现

从铁矿主力合约基差来看,年初以来铁矿基差波动幅度较往年有所收窄,波动范围(-50)-50 元/吨,而往年同期基差波幅能达到 -40-100元的区间。今年“金三银四”旺季阶段基差的回升幅度比较低,反映出旺季现货市场需求疲弱,带动价格抬升乏力。同时,在第二阶段期货上涨趋势阶段,现货涨幅不及期货,基差逐步走缩,反映出期货对价格有一定领先性。

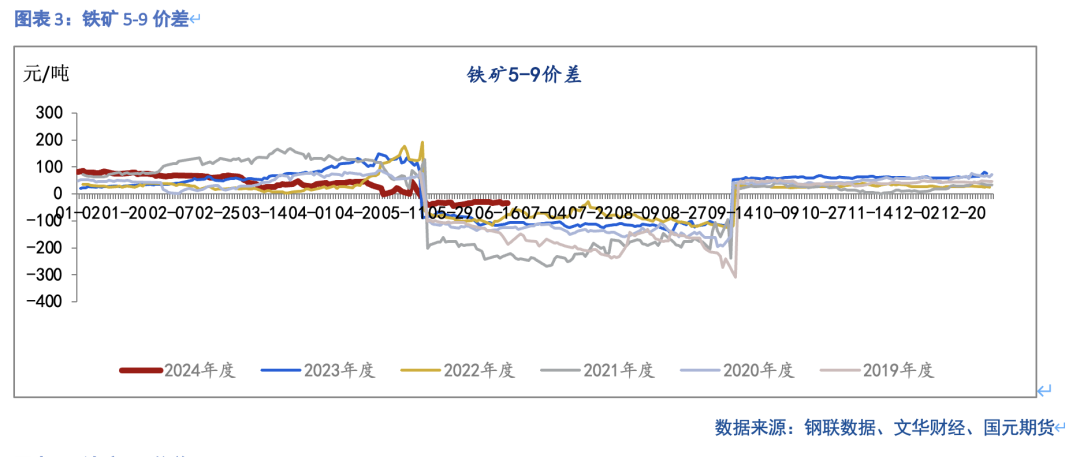

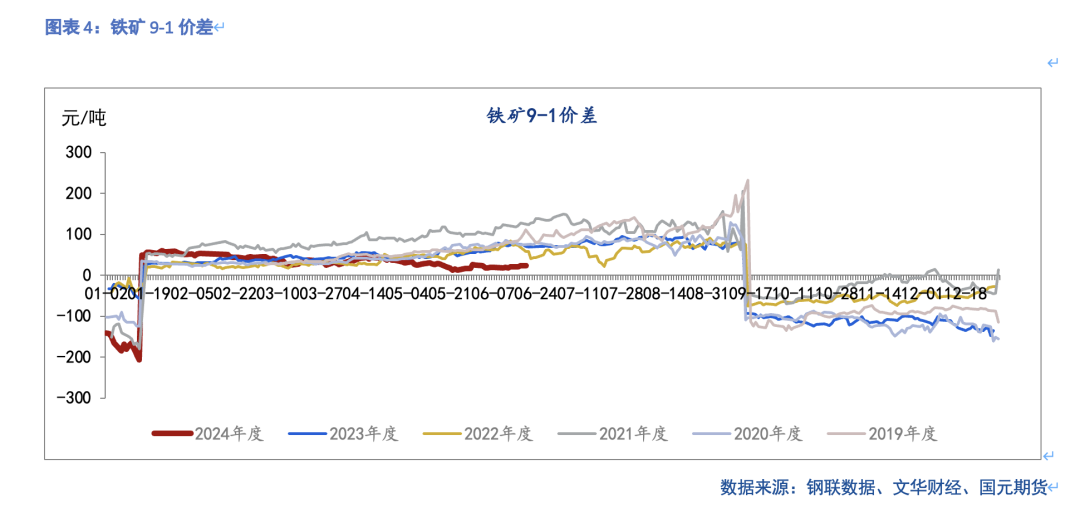

(3)月间价差表现

月间价差方面,上半年矿价近强远弱,但是价差幅度较往年有明显收缩。05-09 价差一路从82不断缩小至21附近;09-01 价差从 5 月初的 31缩小至15。总体看来矿石近月供应宽松,供需矛盾并不突出,导致今年近远月价差幅度收缩。尤其是今年一季度钢厂减产幅度较大,市场对远月需求预期改善,5-9价差出现回落,与去年走势背离。

二、供应同比增加

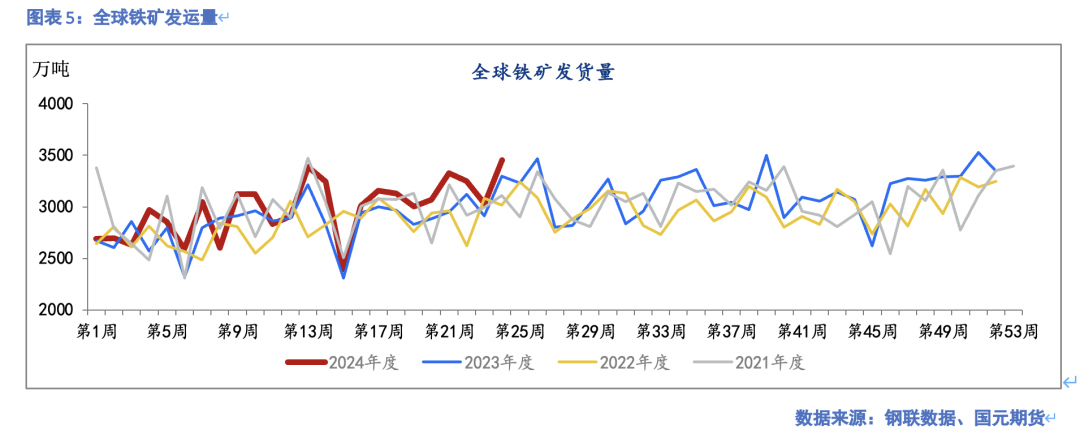

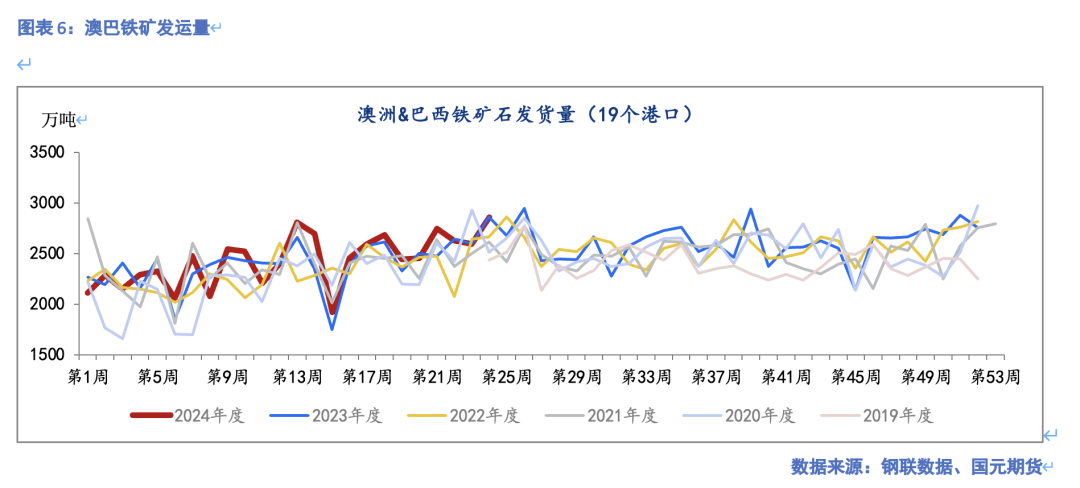

(1)全球发运稳中有增

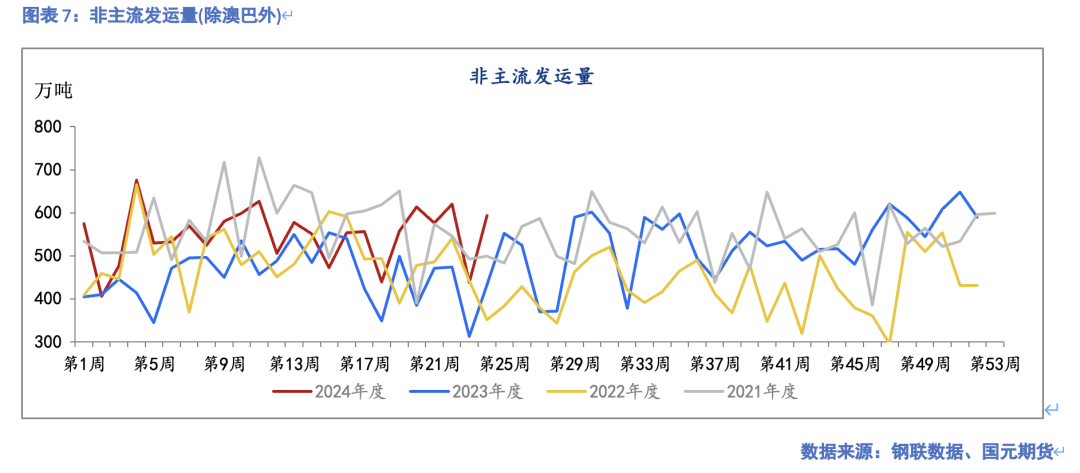

截至6月14日,全球周均发运量为2980万吨,同比增加130万吨。其中澳矿周均发运在1768.5万吨,同比下降11.1万吨;巴西矿山周均发运在663.34万吨,同比增加46.98万吨;非主流周均发运量548.2万吨,同比增加94.4万吨。总体看,全球发运量呈现前低后高趋势,总量较去年同期高出3120万吨,增量主要体现在非主流发运和巴西发运。

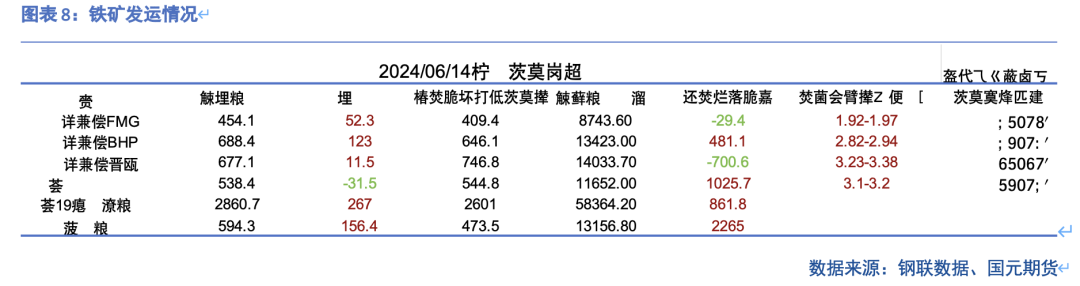

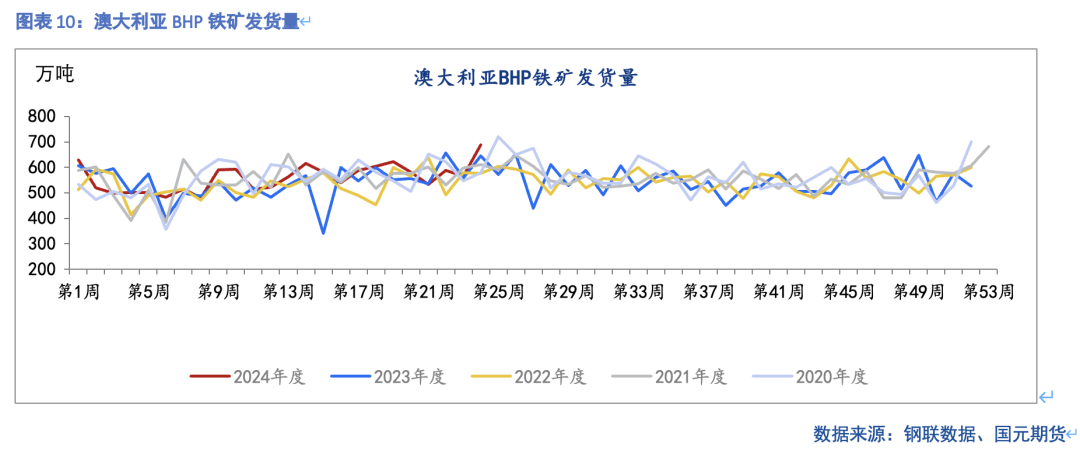

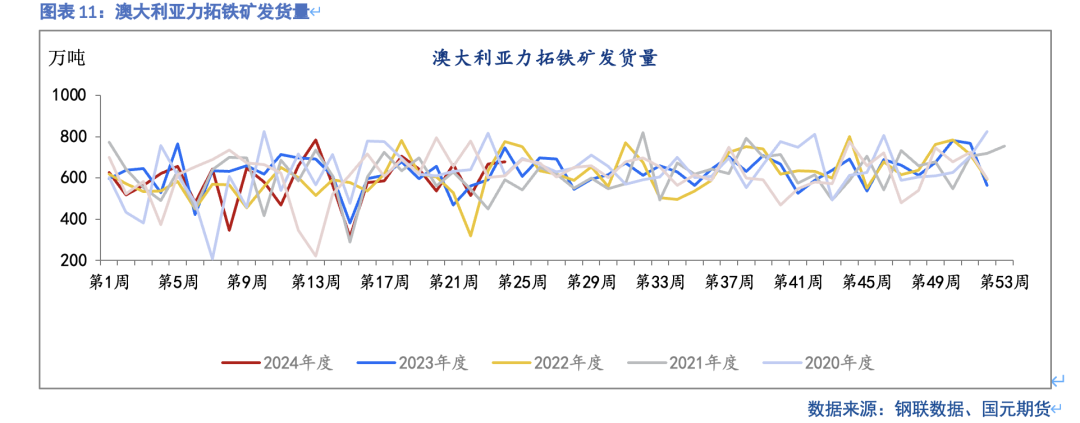

(2)四大矿山发运进度

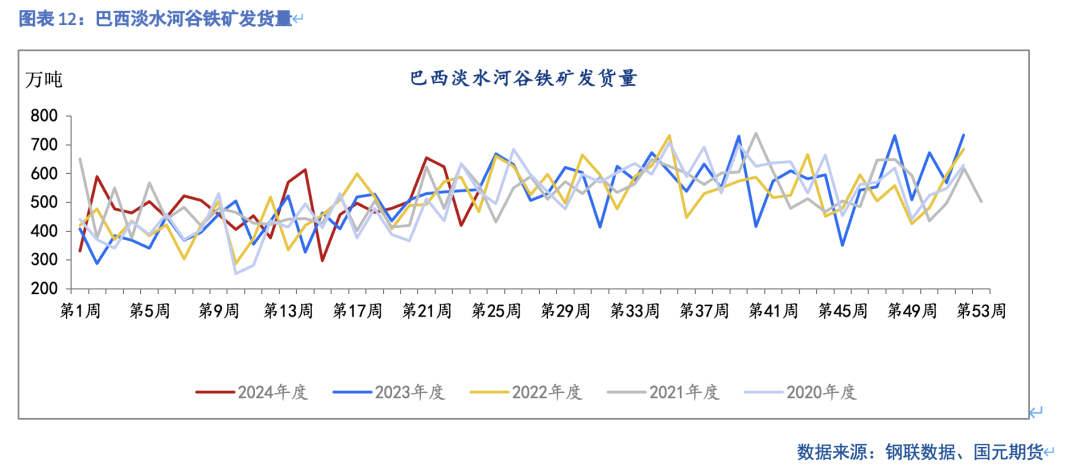

从年度目标发运量来看,FMG矿山24年度(2023.07-2024.06)目标发运量为1.92-1.97亿吨,较上一年度发运目标增加500万吨;BHP矿山24年度(2023.07-2024.06)产量指导目标为2.82-2.94亿吨,较上一年度增加400万吨;力拓矿山24年度发运目标为3.23-3.38亿吨,较上一年度增加300万吨;淡水河谷24年度产量目标为3.1-3.2亿吨,维持不变。

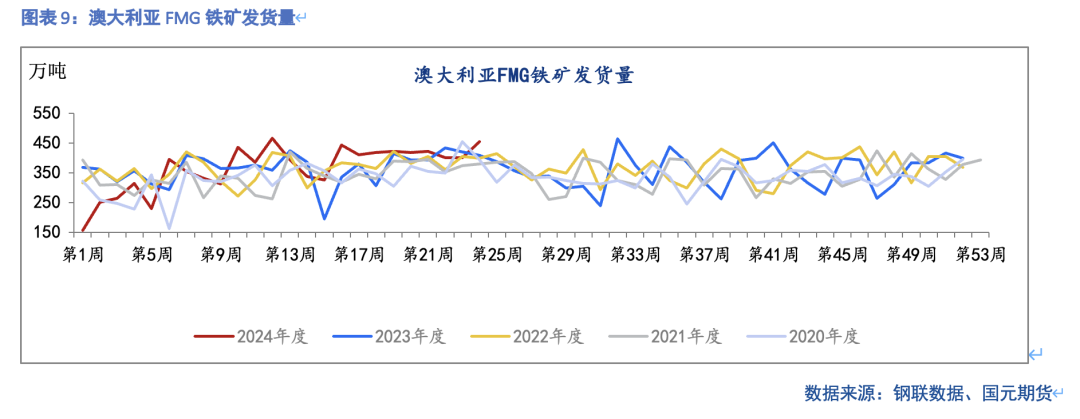

自财年开始月(2023.07)截至6月14日,FMG发运量为17963.4万吨,发运进度为93.56%。发运进度偏慢,主要是受到了铁桥项目的拖累,去年下半年发运大幅波动。目前看,FMG发运难以到达目标发运的低位,但是今年一季度的铁桥项目产量为50万吨,基本恢复至满产阶段,后市存在增量空间。

自财年开始月(2023.07)截至6月14日,BHP发运量为27517.3万吨,发运进度为97.58%。发运趋势前低后高,节奏维持常态,基本能够完成发运目标下限。

截至6月14日,力拓矿山发运14033.70万吨,较去年同期减少700.6万吨,发运进度为43.45%。一季度受到澳洲飓风的影响,港口发运走低,导致上半年力拓发运进度较慢。按照最低目标发运来看,下半年较上半年会有4300吨的增量。

截至6月14日,淡水河谷发运为11652万吨,较去年同期增加1025.7万吨,发运进度为37.59%,发运节奏偏快。VALE一季度铁矿石生产虽受到雨季影响,但前期设备完善,整体运营出色,产销实现同比双增。虽然Vale宣布2024年度生产目标仍维持3.1-3.2亿吨不变,但是去年产量是3.21亿吨,今年产量很有可能维持在目标上限水平。

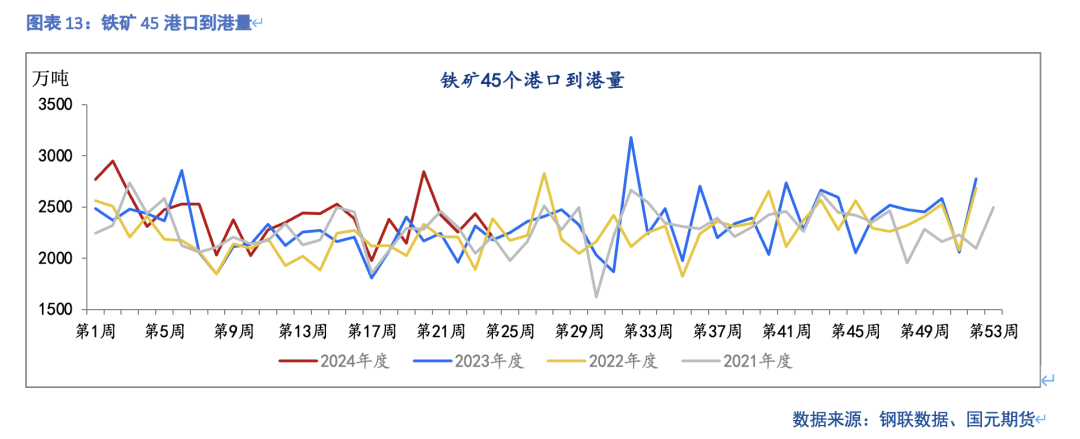

(3)中国到港量情况

截至6月14日,中国45港口铁矿周均到港量为2404.59万吨,同比增加7.59%。统计局数据显示,1-5月中国铁矿进口量为5.14亿吨,同比增加7.08%。其中增量主要体现在巴西进口及非主流进口。1-5月非主流(除澳巴)进口铁矿1.03亿吨,同比增加23.66%。非主流方面,进口量居前的国家是印度、南非、秘鲁,增量比较突出的是乌克兰。印度方面,2023年印度粗钢产量为1.408亿吨,为达到2030 财年粗钢年产能在3 亿吨,年同比增速维持在10%,铁矿石产量也按照10%增加。目前看,印度国内铁矿石产量充足,能够满足本国粗钢生产,后市出口量仍会维持高位。乌克兰铁矿石出口受地缘政治影响减轻,目前发运水平以及恢复至战前常态。

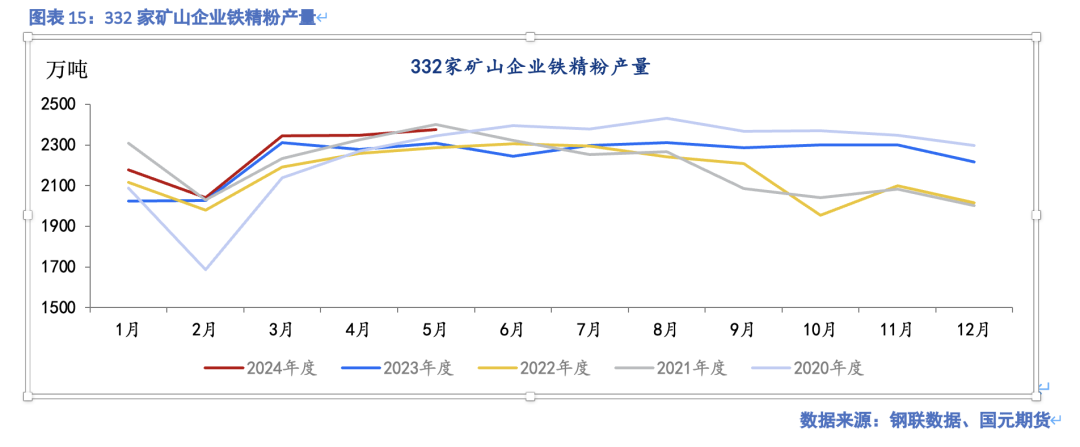

三、国产矿维持高位

今年以来国产矿生产维持高位,根据钢联数据显示,1-5月332家矿山企业铁精粉累计产量1.13亿吨,同比增加3.67%。目前国产矿产业集中度有所提高,设备更新加快,生产节奏受环保、重大会议影响变小。

四、全球粗钢同比下降

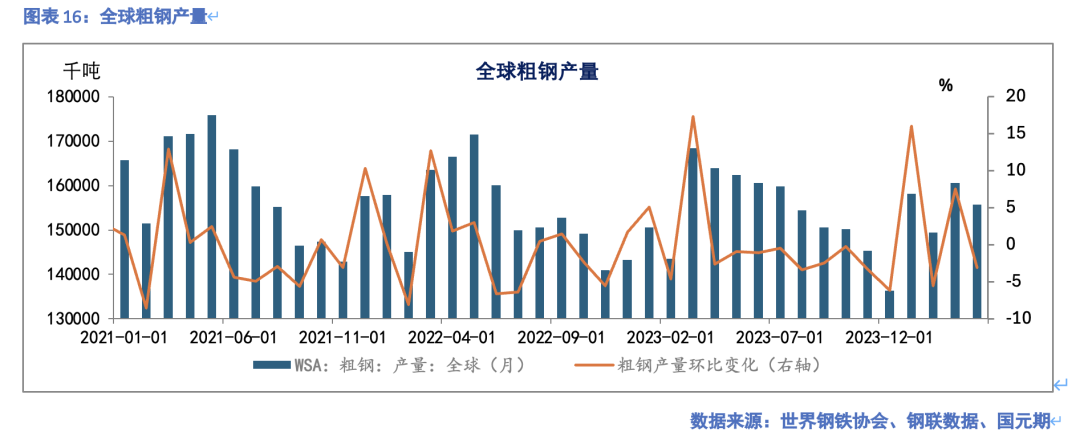

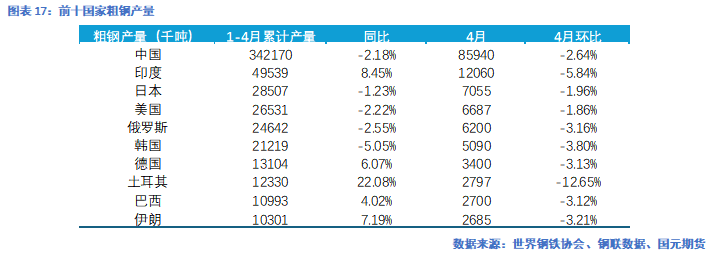

(1)全球粗钢(除中国外)同比增加

根据世界钢铁协会数据显示,1-4月全球粗钢累计产量为6.24亿吨,同比下降0.42%。除中国外,粗钢累计产量为2.82亿吨,同比增加1.8%;其中增幅居前的国家是土耳其、印度、伊朗等。1-4月土耳其粗钢累计产量为1233万吨,同比增加22.08%,全年由于地震影响生产基数较低。1-4月印度粗钢累计产量为4953.9万吨,同比增加8.44%,于10%的增长目标相比,略显缓慢,下半年生产节奏或加快。

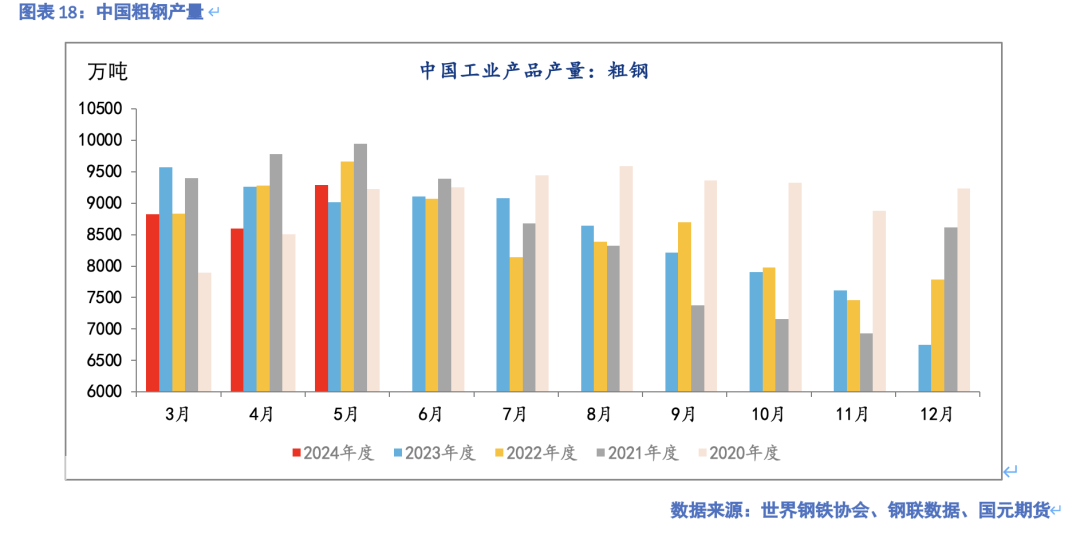

(2)中国粗钢同比下降

统计局数据显示,1-5月,中国粗钢产量43861万吨,同比下降1.4%。下降主要原因在于,一季度终端需求开工率偏低,钢厂停产检修数量增加。

在6月7日,国家发改委等5部门联合制定并印发《钢铁行业节能降碳专项行动计划》,也要求2024年继续实施粗钢产量调控。6月17日晚,福建省文件表示,今年粗钢产量调控工作以不超过批复产能的85%为考核目标上限,当地钢厂尚未接到相关执行的红头文件。目标压减任务较大,市场怀疑其真实性和落地情况。近期平控政策传闻不断,市场情绪受到波动,后市需要关注政策出台情况,我们认为四季度生产受到平控影响会比较大。

我们认为今年粗钢产量大概率同比持平,特别国债及专项债发行节奏加快,下游资金好转,下半年粗钢产量会比上半年有所增量,呈现出前高后低的供应走势。

五、港口高库存常态

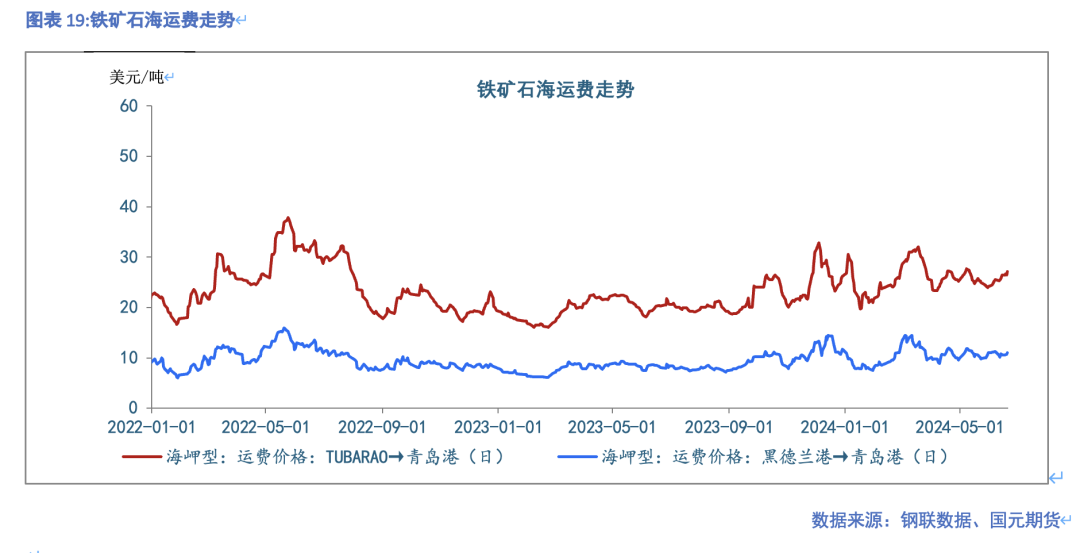

(1)海运费

上半年,全球地缘政治的不稳定因素增多,干散货运力的紧张进一步加剧,而全球海运需求同比增长, 海运价格中枢进一步上行。上半年,澳大利亚黑德兰港至中国青岛港的平均运费价格为10.42美元/吨,同比增加32.23%;巴西图巴朗至中国青岛港平均运费为25.77美元/吨,同比增加31.62%。铁矿石到港成本进一步增加,对价格形成一定支撑。

虽然联合国安理会已经通过停火协议,但未看到巴以双方和谈取得有效进展,以色列仍在持续袭击加沙地带多地。与此同时,黎以冲突存在进一步升级迹象,也门胡塞武装对加大了对红海商船的袭击力度。总体上看,中东局势紧张局面仍未有显著缓和痕迹,短期红海恢复通航的可能性极低,支撑运价高位运行。

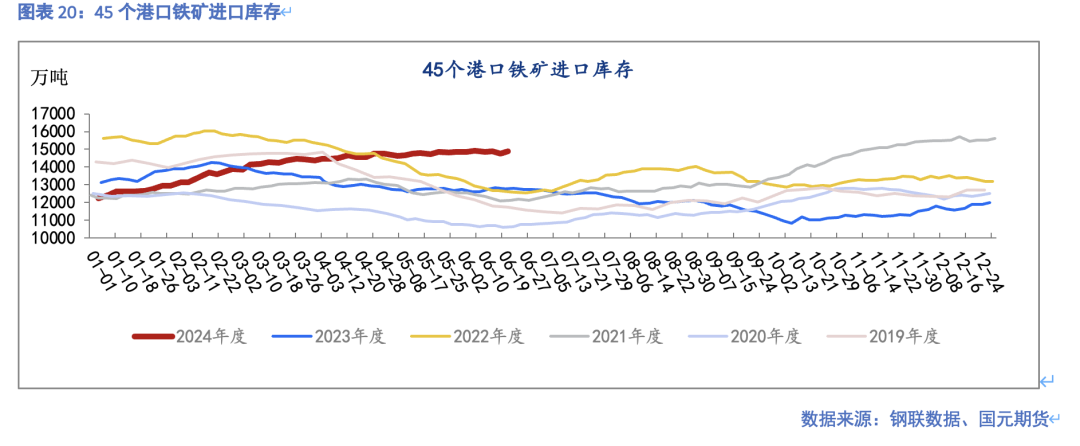

(2)港口库存

上半年,铁矿石在供强需弱的情况下,港口库存以累库趋势为主。钢联数据显示,截至6月18日,45港口库存为1.47亿吨,同比增加14.75%。根据目前的铁水情况,三季度港口库存或进入缓慢去库中,但是下半年港口高库存仍然是常态,并非行情的主要矛盾。

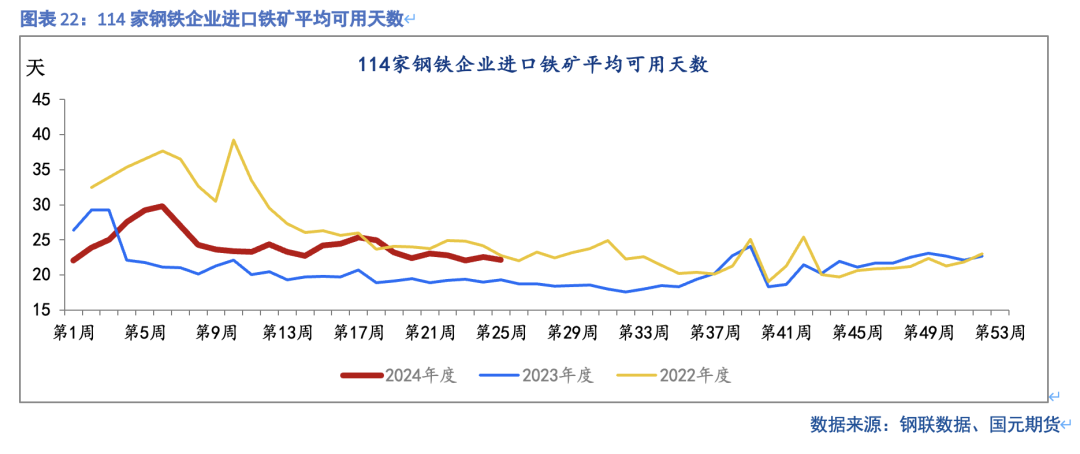

(3)钢厂库存

上半年,钢厂库存依然维持低库存周转状态,114家样本钢厂库存可用天数大概维持在24天,较去年同期增加3天。从黑色产业来看,地产仍处于底部调整中,钢厂处于微利中,对炉料库存仍会维持低库存状态。

六、需求展望

建材需求疲弱,但板材需求回升,铁元素总需求维持韧性。房地产仍处于底部调整中,1-5月全国房屋新开工面积为3.0亿平方米,同比下降24.2%;全国房屋施工面积为68.9亿平方米,同比下降11.6%。板材需求方面,在设备更新及家电以旧换新下,板材表需同比上升,弥补建材需求的缺口。展望下半年,汽车出口受欧盟制裁,设备及家电更新对需求的持续拉动性存疑,但是专项债发行节奏加快,部分项目逐渐开工,“金九银十”或存在赶工期。总体来看,铁元素需求维持韧性,表现或前高后低。

七、供需表预测及解析

供应方面,澳矿上半年发运受天气影响,有所下降,下半年会有一定的增量。非主流方面,地缘问题对铁矿发运的影响逐渐消退,我们认为下半年有300万吨/月的增量。综合来看,我们预期下半年铁矿到港月均增量在450万吨。需求方面,在粗钢平控的影响下,下半年的铁水产量预计会前高后低。受海运费上升的影响,铁矿石运输成本较去年增加20-40元/吨

综上,我们认为下半年铁矿的基本面供需宽松压力仍存,价格走势前高后低,关注区间700-900元/吨,关注粗钢平控政策及美联储降息等扰动因素。如果粗钢平控政策趋严,或对四季度的钢铁产量造成压力。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 配资炒股股票配资

Powered by 长胜配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2022 香港永華证券有限公司 版权所有